")

")

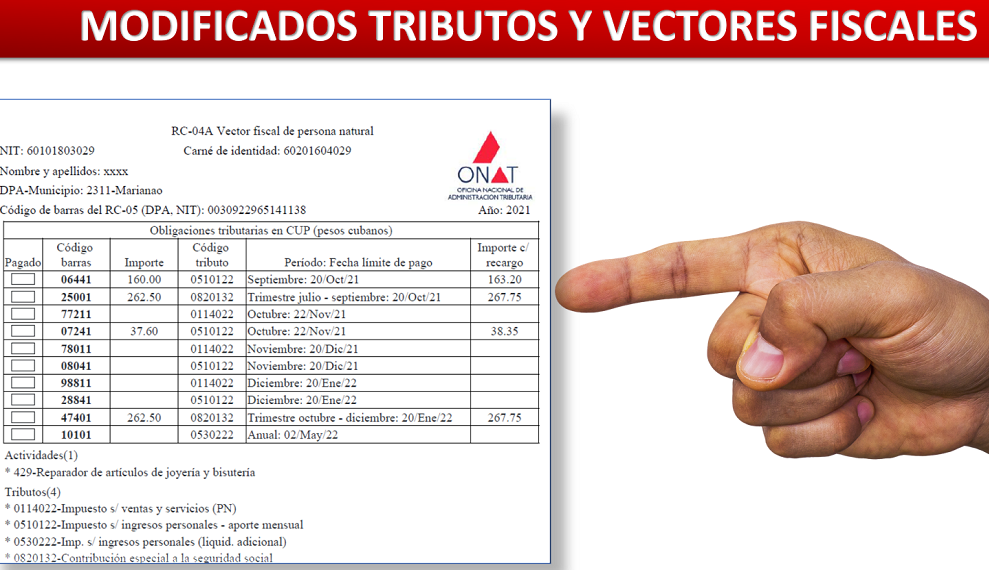

Con la entrada en vigor de las normas jurídicas que regulan los tributos de los trabajadores por cuenta propia (TCP), publicadas en la Gaceta Ordinaria No.94 de 2021 a partir de octubre, se modificaron las obligaciones fiscales del régimen general (RG) y simplificado (RS) de tributación y el RC-04 A- vector fiscal de persona natural.

Para los TCP que tributan bajo el RG, se eliminó la cuota fija y se establece una cuota porcentual del Impuesto sobre los Ingresos Personales consistente en un 5% del total de lo generado por sus proyectos (actividades) en el mes.

Estos contribuyentes aportan además el 10% de los ingresos obtenidos como Impuesto sobre las ventas o los servicios, según sea el caso.

Para el pago por la utilización de la fuerza de trabajo que se exige a quienes tienen trabajadores contratados, se aplica el tipo impositivo del 5% del total de remuneraciones pagadas, considerando como remuneración mínima para el cálculo el salario medio mensual de la provincia.

En los TCP del Régimen Simplificado, también se elimina la cuota fija y se pagan ahora las cuotas porcentuales a razón del 20% de los ingresos mensuales percibidos, descontando el mínimo exento de 3260.00 pesos y el aporte se realiza forma trimestral. Aunque quienes deseen liquidar el tributo mensualmente, también pueden hacerlo.

Las nuevas obligaciones fiscales de los TCP de ambos regímenes de tributación están reflejadas en su vector fiscal, que pueden obtener por varias vías, en las oficinas de la ONAT de forma presencial con un dispositivo USB o memoria; también por vía correo electrónico ¨consultas¨, o en la sección SERVICIOS PARA CONTRIBUYENTES del Portal Tributario, si están registrados en la plataforma.

Los vectores, además de los datos que tradicionalmente contenían, incluyen a partir de octubre textos aclaratorios que permiten a las personas naturales conocer mejor cuáles son los tributos específicos a los cuales están obligadas, cómo y cuándo aportarlos, los beneficios o bonificaciones asociados a su pago, por qué vías solicitar ayuda e incluso se les da la indicación de consultar y familiarizarse con este importante documento, en el cual se encuentra la información básica que necesitan para cumplir correcta y puntualmente con sus obligaciones tributarias.

De acuerdo con normas de la Gaceta Ordinaria 94 (Decreto Ley 49 y las resoluciones 345 de 2021), excepto los trabajadores contratados, todos los TCP pasan a tributar bajo el Régimen General a partir del 1ro de enero del 2022.

Para acogerse al Régimen Simplificado o mantenerse en esta modalidad de tributación concebida solo para aquellos proyectos con actividades muy simples, de operaciones sencillas, deben primeramente generar ingresos inferiores a los 200 000 pesos anual y que no usen fuerza de trabajo (solo labora el titular) y se otorga con carácter excepcional, los contribuyentes deben solicitarlo a la ONAT del municipio en el cual están inscritos, mediante el Modelo de Autorización de Solicitud del Régimen Simplificado RC-01 C.

El RC-01 C se presenta a la ONAT municipal, enviándolo a través de los correos electrónicos de consulta de la oficina provincial y la del municipio del cual se trate, o entregándolo personalmente en formato impreso o digital (mediante memorias u otros dispositivos de almacenamiento)

Además de las vías mencionadas, los contribuyentes pueden obtenerlo en la sección Descargas del Portal Tributario o en el canal OnatdeCuba en Telegram.

¿Cuándo comienzan a tributar por el Régimen Simplificado los TCP que reciban la autorización para hacerlo?

Estos trabajadores comienzan a tributar por el RS a partir del 1 de enero del 2022.

Mientras tanto se cumplirá para ellos, lo siguiente:

- Los que hoy son del RG se mantienen en este hasta el 31 de diciembre del 2021, presentan su declaración jurada según lo establecido y comienzan con el RS el 1 de enero del 2022

- Aquellos que ahora son del RS también continúan en él hasta que finalice este año y no presentan la declaración jurada (DJ) del año fiscal 2021.

En cambio, en 2023 sí tendrán que presentar la DJ correspondiente al ejercicio fiscal 2022, aunque no están obligados a efectuar la liquidación adicional.

Respecto al aporte de los tributos, la ONAT insiste en reiterar que quienes utilicen los canales electrónicos de pago se benefician con un descuento del 3% del importe a pagar.

Contactos de los municipios-pais

Modelo para solicitar el régimen simplificado

1- Que no debe utilizar un lenguaje ofensivo.

2- Que debe ajustarse al tema del artículo.

Redpinar se reserva el derecho a no publicar los comentarios que incumplan las políticas anteriores.