")

")

El “RC-04 A vector fiscal de persona natural”, más conocido como vector fiscal (VF), es un documento personalizado que contiene toda la información tributaria específica y precisa que necesita conocer cada contribuyente para cumplir puntual y correctamente con sus obligaciones tributarias.

El “RC-04 A vector fiscal de persona natural”, más conocido como vector fiscal (VF), es un documento personalizado que contiene toda la información tributaria específica y precisa que necesita conocer cada contribuyente para cumplir puntual y correctamente con sus obligaciones tributarias.

Lo emite la Oficina Nacional de Administración Tributaria, ONAT, desde hace más de una década, a partir de la información de que consta en el Registro de Contribuyentes y, como su propio nombre oficial lo indica, está destinado solo a las personas naturales.

Puede decirse, sin lugar a dudas, que este es el documento más importante que poseen las personas naturales en su relación con la ONAT.

Las personas jurídicas también tienen su vector llamado RC-04.

¿Dónde se obtiene el vector fiscal?

El “RC-04 A vector fiscal de persona natural,puede obtenerse por varias vías: mediante el correo electrónico de consultas de la ONAT del municipio donde está inscrito el contribuyente, en el Portal Tributario o presencialmente en la oficina municipal, donde se le entrega a la persona tanto en formato impreso como en una memoria o dispositivo USB de su propiedad.

Los correos de consulta de las oficinas tributarias del país pueden consultarse en la sección Contacto del portal, o en un documento PDF que los contiene en el apartado Descargas. A las tres alternativas puede accederse dando clic sobre el texto destacado en azul.

La vía de obtención del vector fiscal que más promueve la ONAT es la del portal, en el cual puede descargarse mediante la sección SERVICIOS PARA CONTRIBUYENTES, situada debajo del carrusel de imágenes, en la página principal.

Los vectores que descarguen los trabajadores por cuenta propia (TCP) ya están adecuados a lo establecido en la Resolución No. 345 del Ministerio de Finanzas y Precios (MFP), publicada en la Gaceta Oficial Ordinaria 94 de 2021 e incluyen, además, informaciones adicionales que ayudan a los contribuyentes a comprender cuáles son sus obligaciones y cómo cumplirlas.

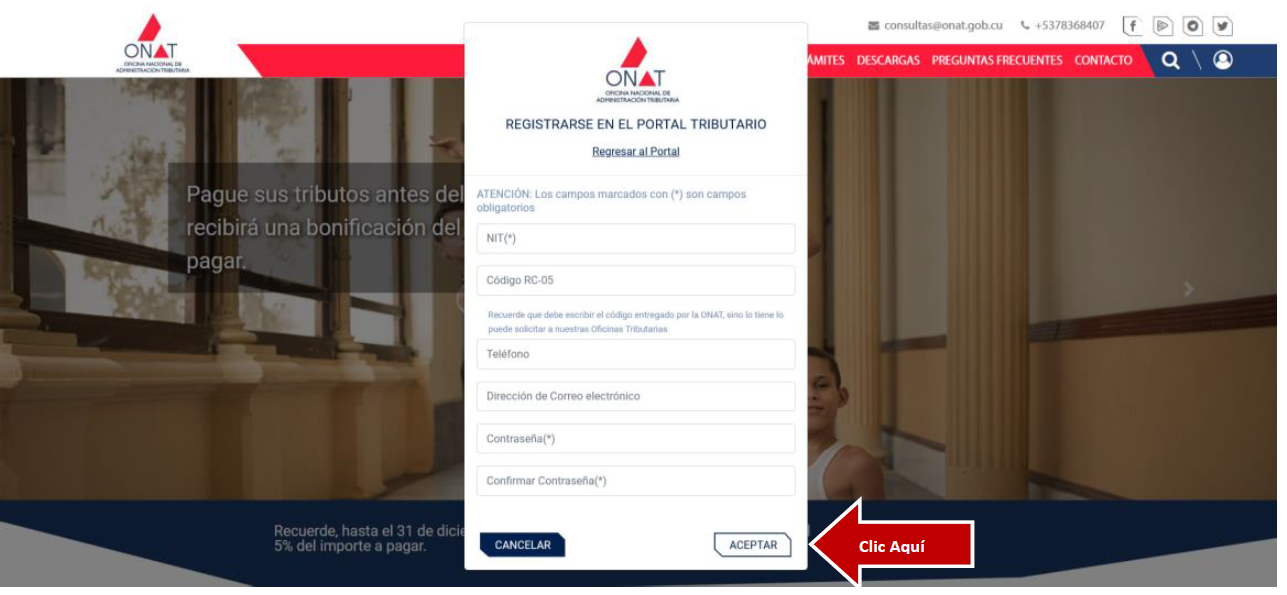

Para poder obtenerlos desde la plataforma es imprescindible que la persona natural se registre antes, aportando: su Número de Identificación Tributaria (NIT); el número de 16 dígitos que aparece sobre el código de barras de su RC-05 Identificación Fiscal Única o carnet de contribuyente; una contraseña segura que tenga letras mayúsculas y minúsculas, números y al menos uno de los tres caracteres especiales: asterisco (*), punto (.) y símbolo de peso ($).

También debe indicar un correo electrónico a donde pueda enviársele el código de verificación, en caso de que caduque la contraseña o la olvide, así como el móvil o teléfono.

Los pasos para hacer el registro en el portal se explican en dos tutoriales uno para móvil y otro para computadorasituados en el apartado Descargas. A los cuales puede accederse dando clic sobre las palabras subrayadas en azul en este párrafo.

Es indispensable aclarar que el vector no refleja las obligaciones pagadas. Para obtener esta información el contribuyente debe utilizar el servicio Consulta de Pago, ubicado el portal también en el apartado SERVICIOS PARA CONTRIBUYENTES.

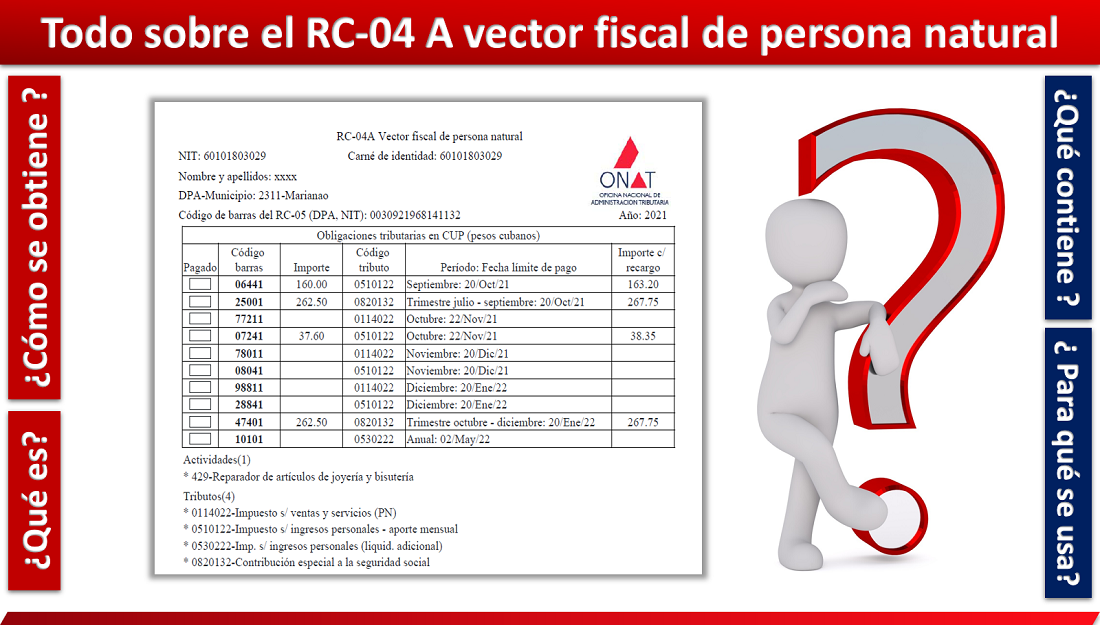

¿En qué orden aparecen y qué significan cada uno de los datos incluidos en el “RC-04 A vector fiscal de persona natural”?

A pesar de que hace más de diez años que se utiliza, todavía existe desconocimiento en cuanto al significado de varios de los datos que contiene el vector y su uso. Por eso explicamos a continuación cada una de sus partes.

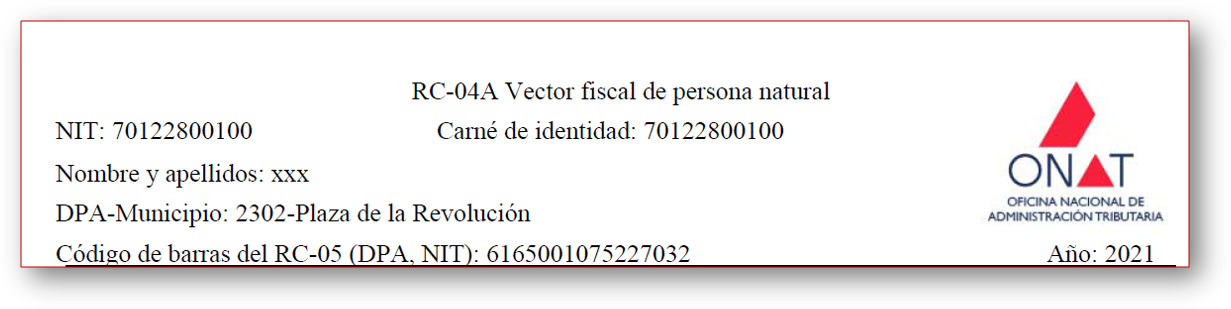

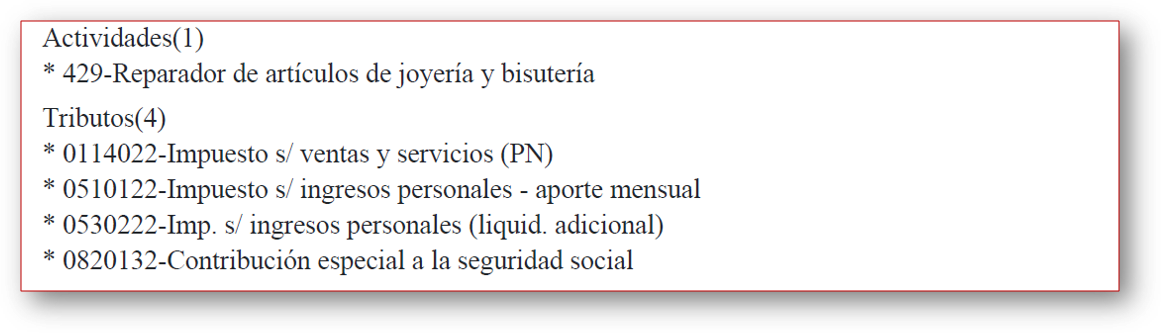

Después de su título, el primer dato que se muestra en este documento es el NIT de la persona y, al lado, su número de carnet de identidad. Luego aparecen el nombre y apellidos, el municipio al cual pertenece con la numeración de la DPA (división político administrativa) y, por último, el código de 16 dígitos del RC-05.

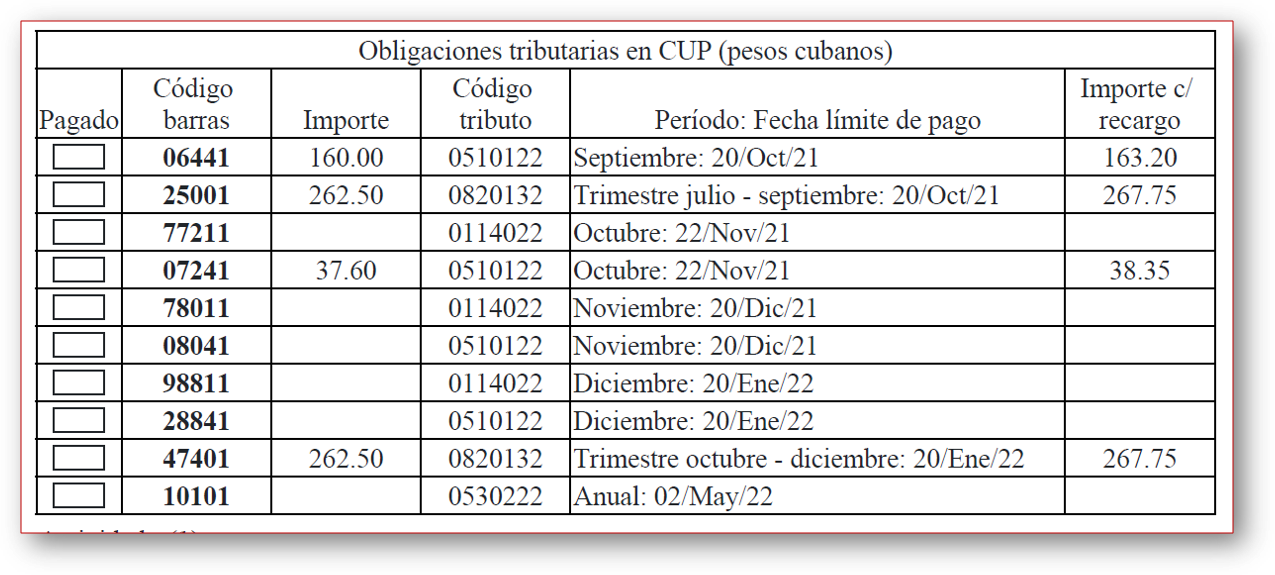

Debajo del RC-05 se ubica la tabla que contiene todos los tributos que está obligado a pagar el contribuyente.

La cual describiremos detalladamente a continuación, enunciando cada columna y lo que contiene:

- Pago: en esta columna se ubican las casillas que debe marcar el funcionario de las sucursales bancarias cuando el contribuyente paga el tributo.

- Código de Barras: en ella se muestra el código de 5 dígitos que se solicita cuando se realiza el pago por Transfermóvil, utilizando la opción Vector Fiscal (RC-04 A). Estos 5 dígitos indican al sistema la fecha y el tributo que se está aportando digitalmente.

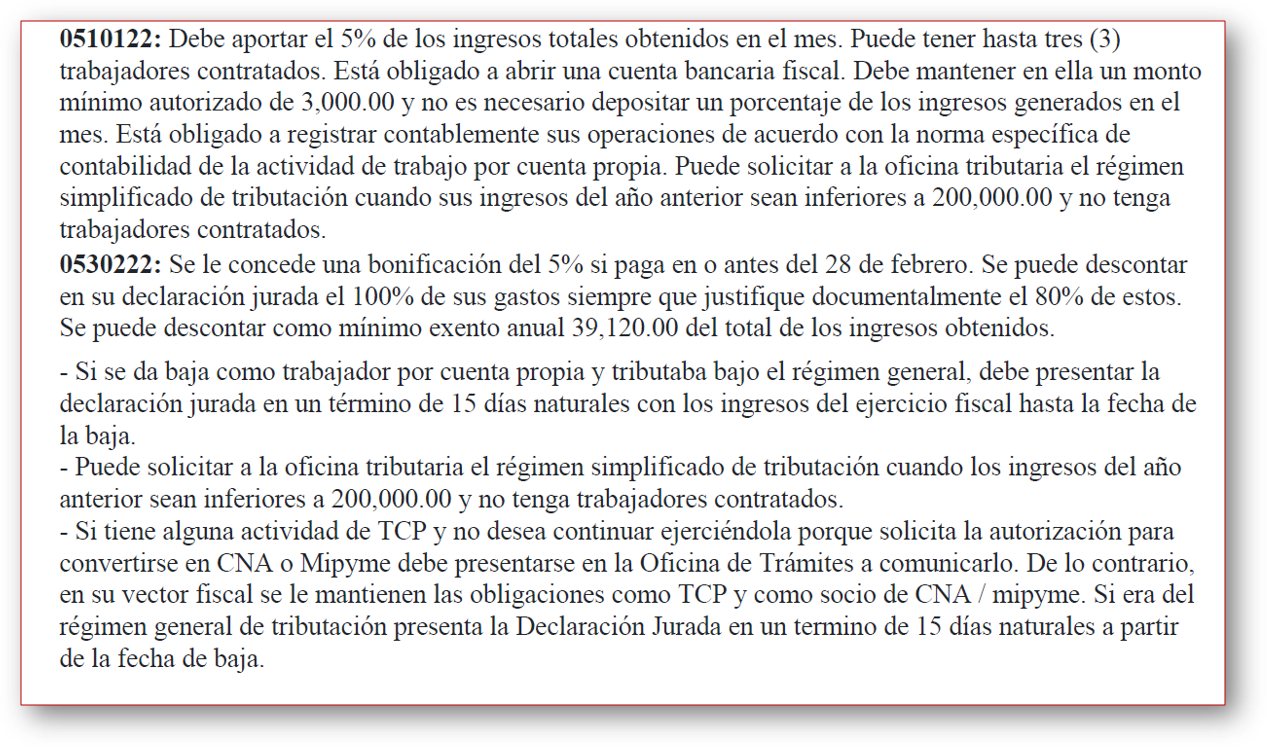

- Importe: se muestra la cantidad a pagar por cada tributo y los escaques en blanco donde los propios contribuyentes, específicamente los trabajadores por cuenta propia, colocan: el 5% pagado como cuota del impuesto sobre Ingresos Personales y el 10% correspondiente al establecido sobre los servicios o las ventas (en el caso de los acogidos al régimen general) o el 20% de lo obtenido (luego de descontar los 3260 de mínimo exento), en el caso de los del régimen simplificado. Igualmente se consignan en el espacio correspondiente, el 5% dispuesto por la utilización de la fuerza de trabajo y la liquidación anual según la declaración jurada.

- Código Tributo: contiene el código o párrafo por el cual se aporta el tributo al Presupuesto del Estado.

- Período: fecha límite de pago: se indica si el aporte se hace trimestral o mensualmente, el trimestre o mes en que debe hacerse y el día en que concluye el término legalmente establecido para realizarlo.

- Importe c/ recargo: especifica el monto a pagar con el recargo por mora establecido, cuando el contribuyente liquida el tributo después del término dispuesto por la ley. Donde no aparecen cifras, el propio contribuyente debe calcular el recargo.

Luego de la tabla se muestran la actividad que realiza el contribuyente y cada uno de párrafos y los nombres de los impuestos, tasas y contribuciones que le corresponde pagar.

¿Qué novedades contienen los vectores fiscales que se descarguen del portal a partir de octubre de 2021?

Como novedad que se introduce en los vectores este año se sitúan, asociándolas al párrafo correspondiente, informaciones adicionales que debe conocer el contribuyente como: los tipos impositivos (cantidades porcentuales a pagar) por cada tributo, beneficios fiscales y otras cuestiones de interés.

Si desea saber cuáles son todos los posibles mensajes que pueden mostrarse en el vector, dé clic sobre el nombre del documento que a continuación colocamos destacado en azul y que también se encuentra en la sección Descargas del portal: Información adicional en los vectores fiscales a partir de 2021.

La adición de estos datos tiene como objetivo facilitar que los TCP conozcan los cambios introducidos en su forma de tributar, con la puesta en vigor de la resolución No. 345 del Ministerio de Finanzas y Precios, publicada en la Gaceta Oficial Ordinaria 94 de 2021.

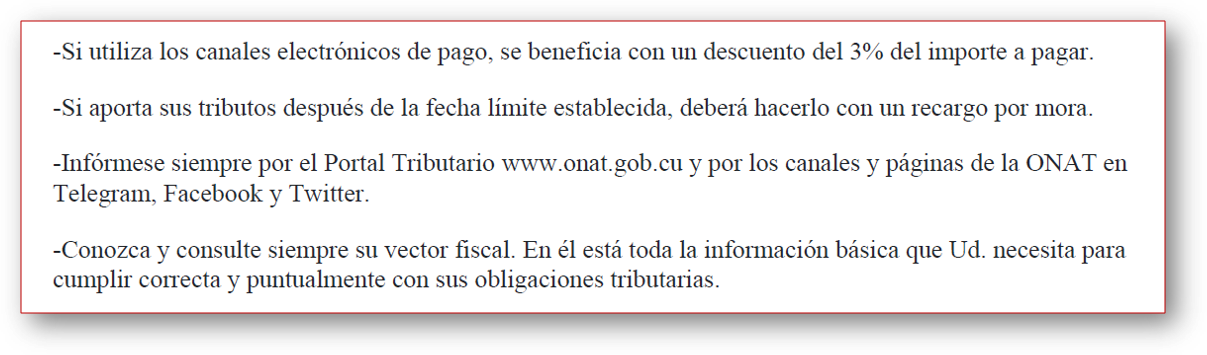

Entre los mensajes introducidos están los que advierten a todas las personas naturales que, si aportan sus tributos después de la fecha límite establecida, deberán hacerlo con un recargo por mora y se les recomienda informarse por el Portal Tributario www.onat.gob.cu y por las redes sociales institucionales que son los medios oficiales de la comunicación de la administración tributaria.

Por último, se incluye un texto que insta al contribuyente a revisar sistemática y exhaustivamente su vector fiscal, a familiarizarse con la información que contiene, a la vez que advierte que en este documento se encuentra toda la información básica necesita para cumplir correcta y puntualmente con sus obligaciones tributarias.

¿Cuál vector se utilizará este año?

La ONAT revela que para el pago de los tributos desde el mes de enero y hasta septiembre de 2021 los contribuyentes pueden utilizar el vector que estuvo disponible para esos meses. Si no lo obtuvieron en el portal pueden solicitarlo en la ONAT de su municipio.

Algo muy importante a tener en cuenta, según la Oficina, es que desde este mes de octubre se cumple que los tributos no se pueden pagar antes del cierre del mes, porque se aportan sobre la base del ingreso mensual obtenido.

El vector fiscal implica gran responsabilidad tanto para las personas naturales como para la ONAT pues ambas están comprometidas con la exactitud de su contenido: las primeras porque deben garantizar la veracidad de la información que ofrecen a la Oficina y la administración tributaria porque tiene que asegurar la introducción precisa de dichos datos en su sistema informático para generar el RC-04 A.

Así que con esta herramienta guía para asumir correcta y puntualmente las obligaciones fiscales se cumple siempre una máxima válida para ambos lados de la relación ONAT-Contribuyentes:

¡Como lo dice el vector fiscal, así hay que cumplirlo!

Correos electronicos y telefonos

Sobre las Cooperativas no agropecuarias

Es una entidad económica de carácter empresarial que se constituye a partir de la asociación voluntaria de personas que aportan dinero, otros bienes y derechos; para satisfacer necesidades económicas, sociales y culturales de sus socios propietarios, así como del interés social, sustentada en el trabajo de estos y en el ejercicio efectivo de los principios del cooperativismo universalmente reconocidos, los cuales son:

Voluntariedad

Cooperación

Decisión colectiva e igualdad de derechos

Autonomía y sustentabilidad económicas

Disciplina

Responsabilidad social

Colaboración y cooperación entre cooperativas y otras entidades

Educación y formación a sus miembros en las actividades a desarrollar

Las CNA se constituirán con un mínimo de 3 socios sin cantidad máxima limitada y podrán contratar trabajadores para actividades no desempeñadas por los socios.

Podrán ser socios de cooperativas no agropecuarias las personas naturales, residentes permanentes en Cuba que no sean socios en otra cooperativa o funjan como cuadros.

Las normas que integran el marco regulatorio para las CNA son:

Decreto ley 47/2021 “Sobre las CNA”

Decreto-ley 49/2021 “Modificativo de la ley 113 del sistema tributario, del 23 de julio de 2012”

Decreto-ley 48/2021 “Del régimen especial de seguridad social para los trabajadores por cuenta propia, los socios de las cooperativas no agropecuarias y de las micro, pequeñas y medianas empresas privadas”

Decreto 49/2021 “De las actividades a realizar por las micro, pequeñas y medianas empresas, cooperativas no agropecuarias y trabajadores por cuenta propia”

Resolución 348/2021 del MFP “Tratamiento de precios, tributario, de patrimonio estatal, normas específicas de contabilidad CNA”

Resolución 63/2021 del MEP “Procedimiento para la creación, fusión, escisión y extinción de las micro, pequeñas y medianas empresas y las CNA”

RÉGIMEN TRIBUTARIO DE LAS COOPERATIVAS NO AGROPECUARIAS CNA

Impuesto Sobre las Ventas y Servicios, el cual es el 10 % del total de las ventas y los servicios del período.

Impuesto por la Utilización de Fuerza de Trabajo, el cual es el 5 % de la remuneración total pagada a los trabajadores contratados en el período.

Impuesto sobre Utilidades: Para la determinación de la base imponible y el cálculo del Impuesto sobre Utilidades, las cooperativas no agropecuarias, al total de los ingresos obtenidos en el año fiscal, además de los conceptos que se descuentan conforme con lo establecido en el artículo 108 de la Ley 113 “Del Sistema Tributario”, podrán deducir otros conceptos establecidos en la norma.

La utilidad fiscal resultante se divide entre la cantidad de socios obteniéndose la utilidad per cápita. Esta transita por una escala progresiva y su resultado se multiplica por la cantidad de socios, obteniéndose el Impuesto sobre Utilidades. Se le descuentan los pagos a cuenta realizados en los diferentes trimestres y el resultado es lo que debe aportar la CNA.

Tanto las CNA, como las MIPYMES realizan pagos a cuenta de este tributo al cierre de cada trimestre, calculando el importe a pagar como se describió anteriormente. Al cierre del ejercicio fiscal, presentan declaración jurada y liquidan el impuesto aplicando. Contribución Territorial para el Desarrollo Local, el cual es el 1 % de la totalidad de los ingresos provenientes de la venta de bienes y la prestación de servicios.

En el caso de la CNA pagarán la Contribución a la Seguridad Social de conformidad con el Régimen Especial de Seguridad Social establecido legalmente para los socios. Lo cual se cumple también para sus asalariados.

La Reserva para Pérdidas y Contingencias pueden emplearla en el transcurso del ejercicio fiscal para financiar gastos por pérdidas.

Aquellas CNA que tengan sus activos asegurados, pueden reducir el % anual para nutrir la Reserva para Pérdidas y contingencias, o no incrementarla.

Las CNA aplican la Norma Específica de Contabilidad para las Cooperativas No Agropecuarias No. 7. Presentación de Estados Financieros (Nec No. 7), dispuestas por la Resolución No. 361 de 2019, publicada en la Gaceta Oficial Ordinaria 63 de ese año.

¿Por qué la carga tributaria de las MIPYME es mayor que la de las CNA?

Las CNA son unidades económicas cuya forma de propiedad es, por naturaleza, más social que la propiedad privada. El Estado fomenta la propiedad social a los fines de la construcción del socialismo, aun cuando ambas formas son reconocidas en el ordenamiento jurídico y tienen las mismas facultades.

Las MIPYMES estatales, si bien se acogen al mismo régimen tributario de las privadas, son propiedad del Estado.

Con el objetivo de que estos actores creen su base financiera, las CNA y las MIPYMES sin antecedentes como TCP estarán exentas del pago de los tributos, excepto de la contribución a la seguridad social, en el primer año de operaciones a partir de su constitución.

En el caso de las CNA y las MIPYMES con antecedentes de TCP, la exención será de 6 meses.

La exención del pago de la Contribución Territorial para el Desarrollo Local abarcará 2 años en todos los casos.

BENEFICIOS FISCALES QUE TIENEN LOS ACTORES ECONÓMICOS TCP, MIPYME Y CNA

Las CNA y las MIPYMES provenientes de negocios preexistentes están exentas del pago de los tributos por seis meses, excepto de la Contribución a la Seguridad Social.

Las CNA y MIPYMES resultantes de negocios de nueva creación, sin antecedentes como otra forma de gestión, están exentas del pago de los tributos durante un año, excepto de la Contribución a la Seguridad Social.

Exención del pago de la Contribución Territorial para el Desarrollo Local por dos años.

Bonificaciones de los tipos impositivos de los impuestos sobre Utilidades y sobre los Ingresos Personales por la exportación y ventas a usuarios de la Zona Especial de Desarrollo Mariel.

Exención del pago de aranceles por la importación de materias primas e insumos con destino a las formas de gestión no estatal, hasta el 31 de diciembre de 2021.

Bonificaciones fiscales por pertenecer a parques científico-tecnológicos: exención por cinco años del pago del Impuesto sobre Utilidades y de los aranceles por la importación de partes, piezas y equipamiento.

1- Que no debe utilizar un lenguaje ofensivo.

2- Que debe ajustarse al tema del artículo.

Redpinar se reserva el derecho a no publicar los comentarios que incumplan las políticas anteriores.